让不懂建站的用户快速建站,让会建站的提高建站效率!

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司忖度院

作家:喜乐

2025年上半年,港股IPO阛阓以“冰火两重天”的极点分化态势迎来近四年最强复苏:42家企业登陆港交所,共计募资1067亿港元,较2024年上半年同比激增688%。这场由A to H大盘股与新经济赛说念运转的盛宴背后,中介机构的脚色适宜验长远重构——头部保荐机构以百亿级承销领域主导阛阓样式,互联网券商借散户打新怒潮霸占份额,可是破发率高企、绿鞋机制失效、承销“蹭单”成风等乱象,暴涌现闹热表象下中介包袱的缺位。

(全文数据把握2025年6月30日)

中资机构凭借A to H名目资源上风占据阛阓主导地位

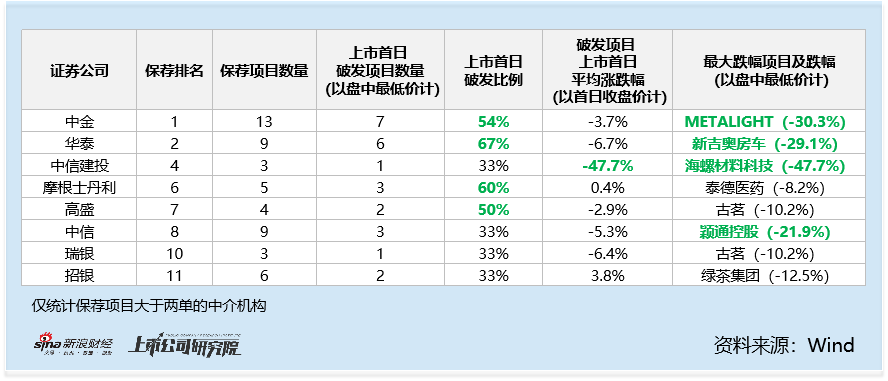

2025年上半年港股保荐阛阓呈现中资机构主导样式。前5名中,共有3家中资中介机构,其中中金公司以13单保荐、214.6亿港元领域位居榜首,保荐领域较第二名华泰证券(9单、133.9亿港元)向上近2倍。

中信建投保荐3单金额113亿元,中信证券9单65亿元,从金额看,中信建投是中信的1.7倍,从单数看,中信是中信建投的3倍。

中资券商在保荐阛阓的崛起,一方面收获于港股IPO中A to H名目占据半壁山河,中资券商对A股公司的资源蓄积更具上风;另一方面也与连年外资机构活跃度裁汰,外资中介对外洋投资者的障翳上风减轻等身分关系。

头部保荐机构破发率高企 名目筛选与估值订价把控存症结

可是,保荐机构的上市首日破发率数据却惊心动魄。中金公司保荐13单破7单,破发率54%,其保荐的METALIGHT首日最大跌幅30.3%;华泰证券保荐9单破6单,破发率高达67%,其中新吉奥房车上市首日最大跌幅达29.1%;外资摩根士丹利、高盛的首日破发率也分手达到了60%、50%。这些数据揭示出面部机构在名目筛选、刊行订价建议中可能存在能够。

更值得警惕的是,保荐机构对名目估值的合感性短缺有用判断。中信建投独家保荐的海螺材料科技,凭据智通财经网,其刊行价对应的2023年PE高达约11.4倍,对应截止2024年6月30日的PB高达1.64倍,显赫高于行业平均水平。这平直导致该方向上市首日最大跌幅达47.7%,成为上半年破发最严重的名目。该名目甚而触发了国际配售向HKPO回拨,令占比30%HKPO蒙受近50%的损失。这种为追求承销领域、承销用度而放任估值泡沫的步履,不仅损伤投资者利益,鼎新摇了阛阓对保荐机构专科性的信任。

绿鞋机制的失效进一步泄漏保荐机构的包袱缺位。按旧例,当作绿鞋踏实商的保荐东说念主应在上市首日积极护盘。但数据炫耀,破发名目首日收盘平均跌幅达5.7%,中金保荐的Metalight、华泰保荐的新吉奥房车、中信保荐的颖通控股等名目盘中甚而跌超20%,绿鞋资金动用领域知晓不及,绿鞋计谋知晓失效,不禁让东说念主质疑稳市商是否充分实际踏实股价的义务,致使绿鞋机制形同虚设。

多家券商“蹭单” 无保荐名目却置身承销排行前哨

在承销排行方面,出现了“无保荐、靠承销”的征象。中银国际未保荐任何名目,却通过参与21单承销置身第5名;国泰君安国际靠参与承销IPO之王——宁德时间,干与第12名。这种“蹭单”模式天然短期内普及了排行,却暴涌现承销机构短缺港股IPO名目开辟才略,仅以赚取承销用度、普及排步履观点的短视步履。

互联网券商收割散户 借平台上风推高HKPO认购倍数

2025年HKPO认购倍数平均达697.3倍,在此配景下,多家面向散户的互联网券商加入港股IPO承销团,并通过本人平台向散户实施新股打新。关于宁德时间、布鲁可等阛阓热度高、方向质地优的名目,扩大个东说念主投资者宣传领域,让更多群体参与优质名目投资并共享收益,本是良性征象;但部分互联网券商却对机构招供度低的名目进行过度包装,在平台内落拓宣传,向散户注意乌有投资理念,东说念主为制造认购兴奋,导致国际配售份额向HKPO回拨,使巨额散户堕入亏本,严重诬蔑阛阓订价机制。

更有券商在APP内通达国际配售通说念,眩惑个东说念主投资者参与,而这类名目多为机构需求不及的方向。以曹操出步履例,富途国际在其APP内通达国际配售通说念,该名目上市首日收盘跌幅达14.2%,导致散户投资者碰到损失。

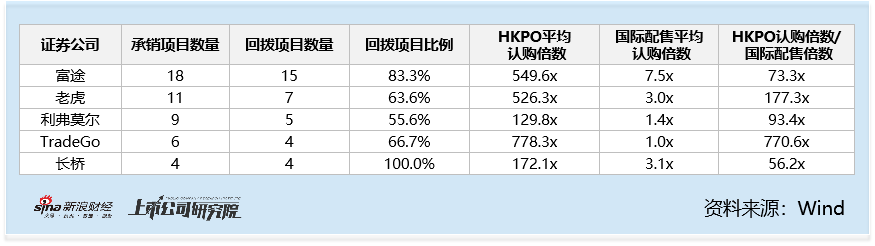

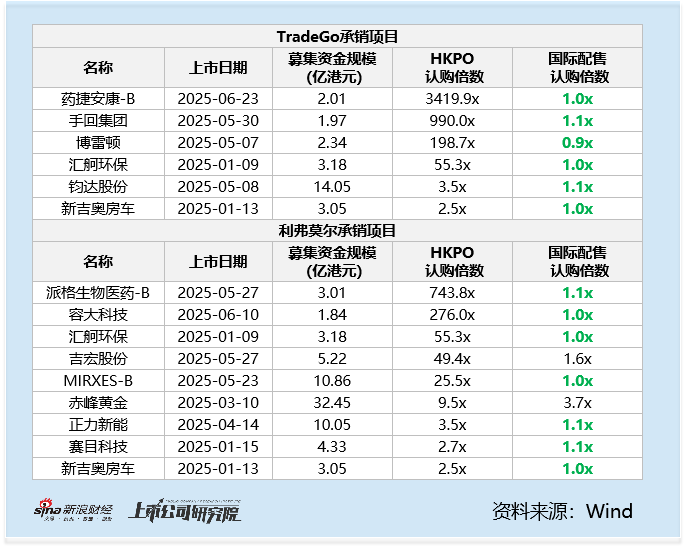

部分券商已变成“专职”承销“包装类名目”的业务模式。以TradeGo、利弗莫尔为代表的机构,其承销方向广阔呈现“机构冷、散户热”的极点分化特征:国际配售认购倍数广阔低于1.5倍,靠散户高倍数认购触发还拨,将散户视为“接盘侠”。

中介包袱重塑与阛阓约束构建

保荐机构和承销商的包袱缺失,平直导致阛阓出现巨额订价与认购分歧理的名目。本年香港开户数目飙升、南向资金流入加快,巨额散户投资者涌入港股阛阓,在鼓吹港股二级流动性改善的同期,也成为部分中介机构眼中的“流量红利”。部分券商通过渲染HKPO热度、提供高杠杆融资等样式,东说念主为推高认购倍数,促使名目向HKPO大幅回拨,却让散户在失去合理估值锚的炒作中蒙受损失。这种短视步履正在透支阛阓根基,遥远可能激发“打新资金撤退-认购倍数下落-刊行遇冷”的恶性轮回。

中介机构的不崇拜步履更碎裂了成本阛阓资源设建功能。当巨额资金被辅导至质地低下、估值虚高的名目,真的具有投资价值的企业反而可能因认购不及而无法得回合理融资。旷世难逢,港股阛阓将迟缓失去对优质企业的眩惑力,堕入“劣币放胆良币”的窘境。

中介机构本人更应长远反念念,转头专科就业的实质。保荐机构应强假名目质地把控,摈弃“重领域、轻质地”的乌有理念;承销商应信守干事说念德,休止参与知晓分歧理的名目承销;稳市商应积极护盘,实际踏实股价的义务。惟有中介机构真的肩负起对阛阓、对投资者的包袱,身手遥远鼓吹港股IPO阛阓健康发展。

阛阓本人也需设立更有用约束机制:机构投资者应发达更大监督作用,对中介机构的名目筛选与估值经由建议严格条件;散户投资者则需提高风险意志,感性看待券商宣传,幸免盲目跟风打新。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:常福强